中國玻璃纖維及制品行業(yè)

經(jīng)濟運行2025年三季報

2025年三季度以來����,在風電、電子�、家電等細分市場需求保持穩(wěn)定基礎上,全行業(yè)積極采取措施協(xié)同應對“內(nèi)卷式”競爭��,成功應對部分產(chǎn)品市場價格異常波動����,穩(wěn)定行業(yè)增長勢頭。同時科技創(chuàng)新驅(qū)動發(fā)展成果不斷顯現(xiàn)��,低介電���、低膨脹��、高模����、高硅氧等高性能玻纖及制品市場應用快速升溫,為行業(yè)發(fā)展注入新動能新希望�����。

一�����、1-9月行業(yè)整體運行概況

(一)產(chǎn)能產(chǎn)量情況

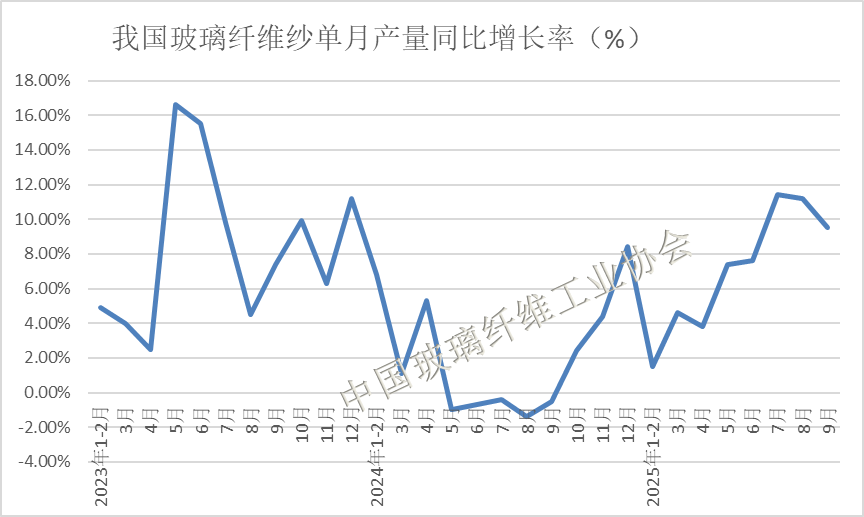

1.玻璃纖維紗:產(chǎn)量增速企穩(wěn)回暖

2025年三季度���,全行業(yè)繼續(xù)實施產(chǎn)能調(diào)控,僅新增一條4.5萬噸細紗池窯生產(chǎn)線���,同時有多條在產(chǎn)大型池窯生產(chǎn)線宣布即將啟動冷修停產(chǎn)��,行業(yè)總體在產(chǎn)產(chǎn)能規(guī)模繼續(xù)保持穩(wěn)定�。1-9月份玻璃纖維紗產(chǎn)量同比增速約為7.7%����,延續(xù)自2023年以來的低速增長態(tài)勢,為持續(xù)改善市場供需形勢提供堅實基礎����。

圖1 我國玻璃纖維紗單月產(chǎn)量同比增速變化情況

2.玻璃纖維制品:總體趨勢明顯向好����,產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化

(1)工業(yè)用氈布制品方面

1-9月���,房地產(chǎn)開發(fā)投資總量67706億元���,同比下降13.9%,其中住宅投資52046億元�����,同比下降12.9%����,建筑用玻纖工業(yè)織物制品繼續(xù)承壓,但建筑節(jié)能��、安全�����、適老及一體化等裝飾裝修類制品不斷呈現(xiàn)新亮點��;安全防護用玻纖制品繼續(xù)呈現(xiàn)快速發(fā)展模式,汽車用控火毯逐步實現(xiàn)商業(yè)化批量應用���;新能源產(chǎn)業(yè)快速發(fā)展及家電消費升溫�,帶動各類絕緣用玻纖制品穩(wěn)中有增�����,不斷發(fā)展壯大��。

(2)電子用氈布制品方面

1-9月我國移動手機總產(chǎn)量達到111025萬臺�,同比微降4.8%;微型計算機25094萬臺�,與去年同期持平���;集成電路3819億塊�,同比增長8.6%�。此外,家用電器及音像器材零售8883億元�,同比增長25.3%。尤其是去年底以來隨著AI技術(shù)成熟��,推動包括AI服務器在內(nèi)的各類通訊基礎設施加速升級�,帶動低介電���、低膨脹玻纖及超薄、極薄電子布等電子用氈布制品市場需求快速放量����,成為行業(yè)科技創(chuàng)新驅(qū)動發(fā)展的一大亮點。

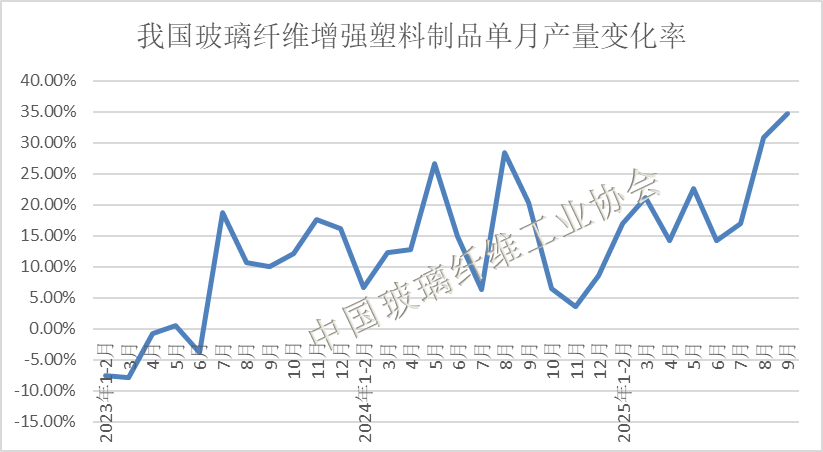

(3)玻纖增強復合材料制品方面

據(jù)國家能源局統(tǒng)計�,前三季度我國新增風力發(fā)電裝機容量與去年同期相比凈增22GW,增速達56.2%�����,新增太陽能發(fā)電裝機容量與去年同期相比凈增80GW�����,增速達49.3%����。此外,1-9月我國汽車總產(chǎn)量達到2404.8萬輛��,同比增長10.9%�����,其中新能源車累計產(chǎn)量1096.2萬輛,同比增長29.7%�����。風電��、汽車等重點市場持續(xù)拉漲疊加光伏�、低空經(jīng)濟等新興市場升溫,帶動玻纖增強復合材料制品穩(wěn)步增長����。

圖2 我國玻璃纖維增強復合材料制品單月產(chǎn)量同比增速變化情況

(二)進出口情況

1.出口總體規(guī)模小幅收縮

2025年1-9月,我國玻璃纖維及制品累計出口量為147.85萬噸�����,同比下降4.5%���,總體出口規(guī)模小幅收縮。當前全球貿(mào)易不確定性持續(xù)增多�,玻纖及制品外貿(mào)出口市場整體形勢不容樂觀,尤其俄烏戰(zhàn)爭�、美國關稅政策等不確定性因素正在影響我國玻纖及制品出口走勢,必須加以重視��。

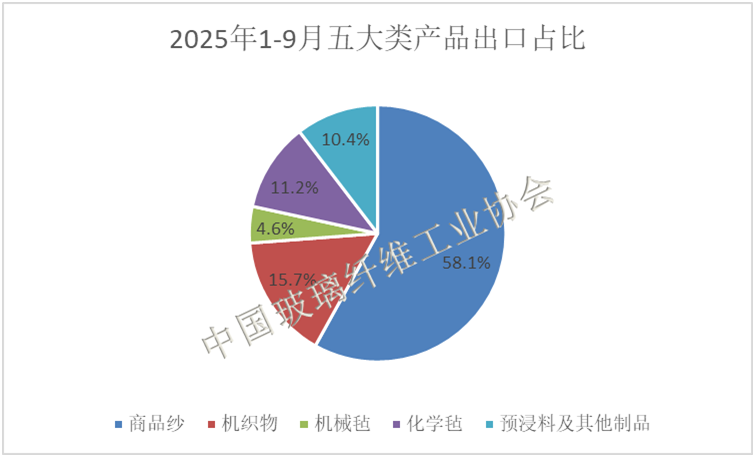

圖3 2025年1-9月我國玻璃纖維及制品五大類產(chǎn)品出口占比情況

分類來看,1-9月商品紗�����、機織物�����、機械氈����、化學氈、預浸料及其他制品五大類產(chǎn)品出口量分別85.87萬噸�、23.25萬噸、6.78萬噸����、16.53萬噸、15.42萬噸�����,占比分別為58.1%�����、15.7%、4.6%����、11.2%、10.4%����。在31項具體稅目產(chǎn)品中,出口量居前三位的是玻璃纖維無捻粗紗�����、長度不超過50毫米的玻璃纖維短切原絲��、玻璃纖維制化學結(jié)合氈�����,分別為56.22萬噸��、24.56萬噸����、12.88萬噸�。

2.玻璃纖維及制品進口規(guī)模仍在持續(xù)收縮

2025年1-9月�����,我國玻璃纖維及制品累計進口量為7.59萬噸���,同比下降3.3%,進口金額累計為8.66億美元����,同比增長36.8%。前三季度內(nèi)需市場整體呈現(xiàn)復蘇勢頭�����,然而玻璃纖維及制品進口規(guī)模仍呈現(xiàn)持續(xù)收縮勢頭���,反映出國內(nèi)市場尤其是中低端競爭仍然激烈�。

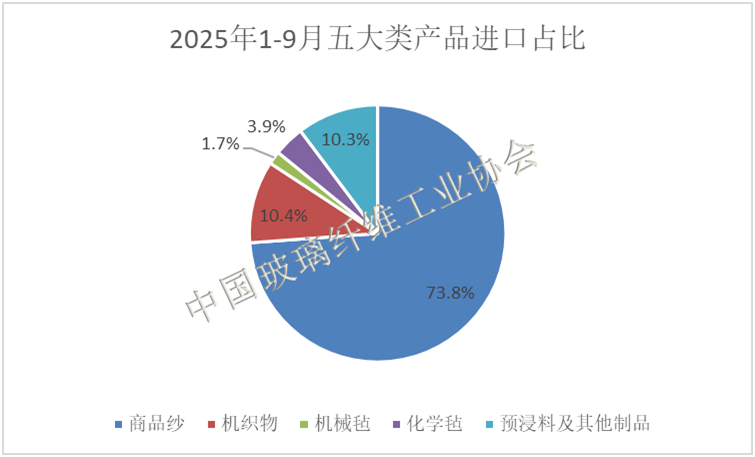

圖4 2025年1-9月我國玻璃纖維及制品五大類產(chǎn)品進口占比情況

分類來看���,1-9月商品紗���、機織物、機械氈、化學氈�����、預浸料及其他制品五大類產(chǎn)品進口量分別為5.61萬噸��、0.79萬噸���、0.13萬噸�����、0.29萬噸���、0.78萬噸,占比分別為73.8%���、10.4%��、1.7%���、3.9%、10.3%�����。在31項具體稅目產(chǎn)品中���,進口量居前三位都是商品紗中的長度不超過50毫米的玻璃纖維短切原絲��、玻璃纖維無捻粗紗�、長度超過50毫米的玻璃纖維短切原絲����,分別為3.23萬噸、1.47萬噸��、0.69萬噸���。

(三)行業(yè)經(jīng)效情況

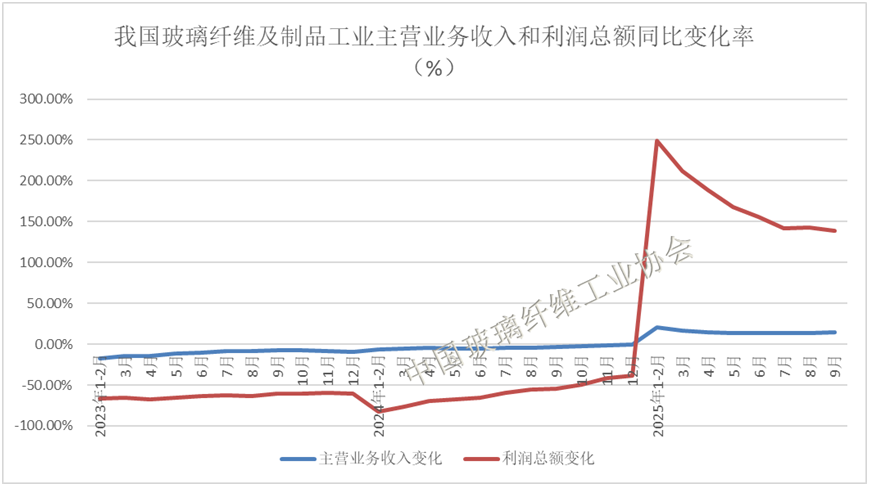

受供給端前期持續(xù)開展產(chǎn)能調(diào)控��、產(chǎn)量保持長期低速增長及需求端電子����、電器�����、風電等部分細分市場快速增長的雙重影響,2025年以來全行業(yè)整體市場供需形勢出現(xiàn)明顯好轉(zhuǎn)�����。但由于行業(yè)長期處于市場底部運行�,市場觀望情緒濃,加之新產(chǎn)能投放市場帶來市場競爭格局變化���,導致行業(yè)整體復價進程緩慢�����,甚至在中低端市場出現(xiàn)價格反復���,“內(nèi)卷式”競爭愈演愈烈。為此��,中國玻璃纖維工業(yè)協(xié)會于9月初發(fā)布《關于玻璃纖維及制品行業(yè)反對“內(nèi)卷式”競爭 共同建立和維護公平有序競爭環(huán)境的倡議書》��,得到行業(yè)骨干企業(yè)積極響應�,行業(yè)復價進程加快。2025年1-9月規(guī)模以上玻璃纖維及制品企業(yè)主營業(yè)務收入同比增速14.4%�,工業(yè)利潤總額同比增長124.41%。

圖5 我國玻璃纖維及制品工業(yè)主營業(yè)務收入和利潤總額變化趨勢

行業(yè)整體經(jīng)效水平持續(xù)提升�,除了與行業(yè)產(chǎn)能調(diào)控及下游風電���、電子、家電等市場需求復蘇有關外���,創(chuàng)新驅(qū)動發(fā)展動力也成為重要因素之一。眾多企業(yè)堅持以創(chuàng)新研發(fā)構(gòu)筑產(chǎn)品壁壘���,從根本上跳出“內(nèi)卷”競爭困局����。例如��,在AI等新市場需求帶動下���,低介電�、低膨脹等高端電子紗及氈布制品需求快速增長��,成為部分企業(yè)新的主要利潤增長點�;安全防護用玻纖制品市場持續(xù)升溫帶動民用高硅氧玻璃纖維及制品需求穩(wěn)步增長;低空經(jīng)濟市場興起則為高模量玻纖在風電市場之外��,提供了新的需求增長點���!

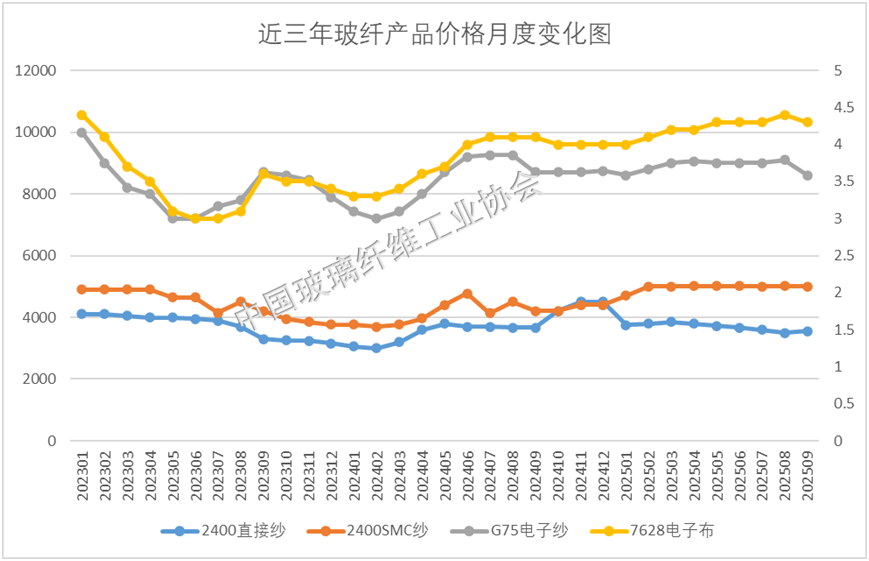

圖6 2023年以來各類玻璃纖維及制品價格走勢情況

二���、當前面臨的主要問題

1.粗放跟隨發(fā)展思維和模式下行業(yè)“內(nèi)卷式”競爭持續(xù)上演

在當前階段����,我國玻璃纖維產(chǎn)業(yè)確實尚未完全擺脫粗放跟隨的發(fā)展思維與模式���,行業(yè)內(nèi)“內(nèi)卷式”競爭依然存在�����。我國玻璃纖維產(chǎn)業(yè)起步相對較晚��,且在較長時期內(nèi)���,整體技術(shù)裝備水平落后于西方,這導致行業(yè)發(fā)展形成了以學習和模仿為主�����、注重產(chǎn)能擴張與成本壓縮的路徑依賴�,習慣于以產(chǎn)能規(guī)模和市場占有率作為衡量企業(yè)成敗的主要標準。這種粗放跟隨式的發(fā)展模式�����,無論針對傳統(tǒng)產(chǎn)品或中高端產(chǎn)品,都極易引發(fā)同質(zhì)化產(chǎn)能的重復建設和低成本導向的“內(nèi)卷式”競爭���。

2.過度追求產(chǎn)能擴張與成本壓縮嚴重制約技術(shù)創(chuàng)新的積極性

廣大中小企業(yè)普遍存在盲目跟風擴產(chǎn)的傳統(tǒng)思維��,在推進發(fā)展模式上沒有意識到從“規(guī)模擴張”轉(zhuǎn)向“創(chuàng)新驅(qū)動”的重要性�����,企業(yè)間的研發(fā)協(xié)同與差異化競爭并不明顯,導致大量資源沉淀于中低端產(chǎn)品的重復建設�,難以向價值鏈上游突破,企業(yè)習慣于通過價格戰(zhàn)爭奪市場份額就會陷入“增量不增利”的惡性循環(huán)��,導致全行業(yè)無法將“反內(nèi)卷”共識轉(zhuǎn)化為統(tǒng)一的實質(zhì)行動�。

三、發(fā)展對策與建議

1.摒棄規(guī)模路徑����,構(gòu)建玻纖產(chǎn)業(yè)發(fā)展新邏輯與新動能

面對歐美領先企業(yè)逐步從玻纖領域退出的總體趨勢,我國玻璃纖維行業(yè)需保持戰(zhàn)略清醒����,增強前瞻視野��,進一步強化應用端研發(fā)能力��,積極把握全球供應鏈重組帶來的新機遇���。加快摒棄以產(chǎn)能規(guī)模為核心的傳統(tǒng)評價體系,堅決擺脫原有路徑依賴����,構(gòu)建起符合新時代產(chǎn)業(yè)發(fā)展要求的新型邏輯。要堅持以科技創(chuàng)新為核心驅(qū)動力��,全面推進產(chǎn)業(yè)向綠色化���、智能化與融合化方向升級�,持續(xù)培育并壯大新質(zhì)生產(chǎn)力�����,以此重塑行業(yè)在全球競爭中的新動能與新優(yōu)勢����。

2.培育玻纖新興增長點,推動玻纖產(chǎn)業(yè)邁向多元化應用新時代

玻璃纖維已在建筑、汽車�、風電、電子等傳統(tǒng)領域形成百萬噸級規(guī)?����;袌?,為行業(yè)持續(xù)發(fā)展奠定了堅實基礎。為進一步推動行業(yè)健康持續(xù)發(fā)展�,需著力加強對潛在重點消費市場的培育,積極拓展新興應用領域���,突破傳統(tǒng)市場增長瓶頸��,在光伏新能源、安全防護����、綠色建材、低空經(jīng)濟等具有高增長潛力的方向加大政策引導與扶持力度����,構(gòu)建協(xié)同發(fā)展的產(chǎn)業(yè)新生態(tài)。

結(jié)語

當前我國玻纖產(chǎn)業(yè)正處在全球行業(yè)格局重塑的新發(fā)展階段���,根據(jù)二十屆四中全會關于深化市場經(jīng)濟體制改革����、完善中國特色社會主義法治體系的戰(zhàn)略部署,傳統(tǒng)粗放式�、跟隨型的發(fā)展路徑已難以適應新發(fā)展階段的要求,亟需從根本上轉(zhuǎn)變發(fā)展理念與模式���。

因此我們建議�,廣大企業(yè)要攜手共進���、協(xié)同共贏�����,思想上一定要摒棄粗放跟隨的思維����,堅決摒棄片面追求產(chǎn)能規(guī)模與市場占有率的傳統(tǒng)評價標準�,緊密圍繞“十五五”規(guī)劃建議中強調(diào)的科技創(chuàng)新、智能化綠色化轉(zhuǎn)型��、產(chǎn)業(yè)基礎高級化等核心戰(zhàn)略��,將外部政策機遇轉(zhuǎn)化為內(nèi)部升級的動力,最終在高質(zhì)量發(fā)展中贏得主動和未來��。格局上一定要轉(zhuǎn)型融入國家發(fā)展大局��,以科技創(chuàng)新驅(qū)動產(chǎn)業(yè)升級��,在關鍵工藝���、高端裝備和原創(chuàng)材料上尋求突破���,擺脫對西方技術(shù)的依賴。行動上一定要持續(xù)深化玻璃纖維材料應用價值研究�,通過綠色化轉(zhuǎn)型、智能化升級��、高端化突破的技術(shù)創(chuàng)新路徑����,為整個行業(yè)注入新發(fā)展動能����、塑造新競爭優(yōu)勢,不斷開拓產(chǎn)業(yè)發(fā)展新領域和新賽道�����,最終推動玻纖行業(yè)實現(xiàn)可持續(xù)高質(zhì)量發(fā)展。

APP

APP

手機站

手機站

QQ: 751594915網(wǎng)站客服

QQ: 751594915網(wǎng)站客服 浙公網(wǎng)安備 33010602009452號

浙公網(wǎng)安備 33010602009452號